银饰银器产业遭遇发展瓶颈

——解读《2022中国银饰银器产业白皮书》(上)

◎ 沙拿利 付 尧

我国对银饰银器的使用有着悠久的历史,从宋元时期开始,银饰银器已普遍进入到平民百姓的生活之中。从“金银珠宝”一词即可看出,银这一贵金属材质长久以来在国人心目中的重要地位。

然而,回顾我国银饰银器产业在21世纪的发展历程,尤其是新常态以来的产业走势,可以看到随着国内消费环境的巨大变化,银饰银器产业遭遇了明显的发展瓶颈。据中宝协基金调研统计,2022年国内银饰银器市场规模约为65亿元,仅占国内整体珠宝市场0.9%的份额,远低于黄金、钻石、玉石、彩色宝石、珍珠等品类。

从产业链结构来看,我国白银产业在上中下游均有着完整的产业布局和较雄厚的产业基础,具备良好的客观发展条件;从终端消费趋势来看,年轻消费群体成长带来的“悦己”“国潮”“文创”等新的消费热点,也为白银这一价格亲民的贵金属品类带来了更广阔的发展空间;从国际市场经验来看,银饰银器在经济发展的不同阶段都有着极强的生命活力。因此,我们坚定地看好中国银饰银器产业的未来发展前景,相信在各方力量的共同努力下,中国银饰银器产业将创造更加辉煌的未来。

一、产业概览

(一)总供给

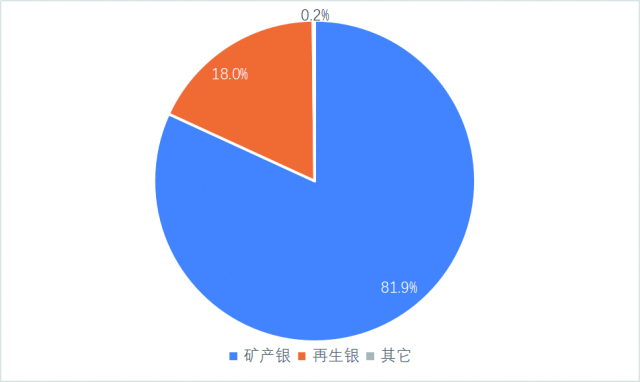

2022年,全球白银总产量31250吨,与2021年基本持平;其中矿产白银产量同比下降0.6%至25580吨,再生白银产量同比增长3.0%,至5617吨。

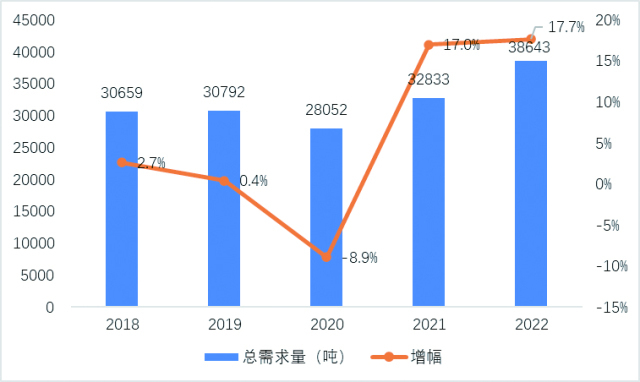

(二)总需求

2022年,全球白银总需求为38643吨,同比增长17.7%;其中银饰需求量同比增长29.0%,至7281吨,占全球白银总需求的18.8%,占比较上年增长1.7个百分点;银器需求量同比增长80.6%,至2286吨,占全球白银总需求的5.9%,占比较上年增长2.1个百分点。

据安泰科统计,2022年中国白银总需求量为8251吨,同比增长3.3%,其中银饰银器消费量约为450吨,同比下降29.7%。中宝协基金调研数据显示,中国银饰银器消费市场中银饰约占60%,银器约占40%。

2018-2022年全球白银产量走势

(三)国际产业概况

从生产端来看,全球银饰加工用银量前五名的国家为印度、泰国、中国、意大利以及美国。其中印度、中国、美国都有着较大的银饰消费市场;泰国、意大利主要为出口驱动。

银器加工用银量方面,前五名国家分别为印度、尼泊尔、中国、意大利及美国,其中印度占据了全球超过一半的产能。

从消费端来看,全球银饰消费量(以重量计)前四名分别为印度、美国、欧洲、中国;银饰消费额(以金额计)前四名则为美国、欧洲、印度、中国。消费量与消费额排名的巨大差异,主要源自不同区域的经济发展水平、消费习惯以及当地银饰银器产品的加价率差异。以印度为例,其银饰银器主要消费集中于广大乡村地区的低收入人群,消费者多喜好克重大、品牌及设计附加值较低的传统银饰,通常加价率在10%~15%,而其国内的时尚银饰加价率也往往不超过40%;与此同时,欧美市场的银饰平均加价率通常在1000%,反映出更时尚的设计、更精致的款式以及更多的宝石镶嵌和品牌溢价。

2018-2022年全球白银需求量

(四)国内产业概况

从规模来看,中国在全球银饰银器产业生产端和消费端均占据重要的位置,但相较国内其它主要珠宝品类(如黄金、钻石、玉石),我国银饰银器产业的相对优势并不突出。

从产业结构来看,我国银饰银器产业链条完整,地理集中度较高,在生产工艺水平、自动化程度等方面拥有一定优势;但银饰银器专营企业规模普遍较小,产业整体附加值相对较低,且缺少具有国际影响力的品牌。

从市场偏好及产品结构来看,我国银饰银器消费市场兼具印度市场及欧美市场的特点:三、四线及以下城市的传统消费群体与印度市场相似,对纯度高、克重大、加价率低的银饰银器产品需求较大,这构成了过去长期以来我国银饰银器市场的主要基本盘;一、二线城市市场及年轻消费群体更偏向于欧美市场特征,对品牌和设计感更加看重,能够接受溢价较高的产品。近年我国银饰银器消费市场正逐渐向欧美市场的发展特点靠近,主要诉求由保值、传承及彰显财富转向美观、日常佩戴及自我表达,并对品牌、设计及工艺更加看重。

2022年全球白银供应来源分布

(五)行业前景

回顾国内外银饰银器产业发展历程,影响其终端市场需求的主要因素包括原材料价格、新兴需求以及经济环境。

原材料价格方面,由于白银的价格相对低廉,我国银饰银器需求受银价波动的影响较小。具体来看,925银饰市场价格受银价波动影响几乎可忽略不计,而单件克重大、加价率低的银器类产品和传统足银饰品则受银价波动影响相对较大。随着我国经济的进一步增长,银饰银器平均附加值日益提高以及消费者趋于理性,未来银价对我国银饰终端市场需求的影响或将进一步减弱。

新兴需求方面,随着年轻一代消费者快速崛起,以“悦己”需求驱动的自购类消费逐渐成为银饰消费的主流,具有设计感及品牌价值、主张独特、凸显个性、美观精致且适合日常佩戴的产品和品牌乘着互联网东风快速兴起;同时,银饰相对亲民的客单价和电商渠道的便利性也催生了一部分“冲动消费”。此外,中性风格珠宝、男性珠宝以及一些带有亚文化标签的小众珠宝崛起也带动整个时尚饰品赛道的发展。

印度传统银耳环

经济环境方面,我国的银饰消费者已基本跨越“是否买得起”的阶段,处于由“材质消费”向“体验消费”及“文化消费”转变的过程中。随着居民消费能力和审美水平的进一步提高,国内的银饰银器产品有望在品牌附加值、设计附加值、工艺附加值、文化附加值等层面逐渐向发达国家水平靠拢。

综上,从客观发展环境来看,我国的银饰产业具有着良好的发展条件;从银饰占珠宝市场的整体份额来看,国内银饰市场规模占比仅为美国的1/20,有着极大的增长潜力。随着我国经济的持续向好发展,结合产业端各方面力量的共同推动,可以期待我国的银饰银器产业将迎来更广阔的发展空间。

欧洲925银镶锆石耳环

二、产业格局

(一)产业上游

我国是世界重要的白银生产国之一,在矿山开采、冶炼、回收等方面均有着雄厚的产业基础。

我国主要的白银生产冶炼企业多为大型、超大型企业,白银往往作为铜、铅锌矿的伴生产品,其产量及销售额在这类企业的业务结构中占比较低;加之国内银饰银器生产企业的规模相对较小、需求较为分散,导致大型白银生产企业对银饰银器产业的重视度相对较低,部分银饰银器生产企业在白银原材料采购方面存在一定的不便。

云南大理白族自治州鹤庆县新华村

(二)产业中游

我国的银饰银器生产及批发环节主要分布于广东、福建、云南、贵州等地,形成了各具特色、有所互补的产业格局。

1.广东

以深圳、广州为核心的珠三角地区是我国珠宝产业较发达、集聚度较高的区域,也是国内银饰生产及批发的主要基地。据中宝协基金调研统计,广东省占据了我国银饰70%以上的产能及90%以上的贸易额。

广东省内的银饰生产加工业在深圳,广州番禺、汕尾等地均有分布。其中深圳集中了大量足银饰品的生产企业,生产周期短、款式上新快;番禺、梅陇等地的银饰企业规模相对较小,接单较为灵活,产品以小克重的925银饰及镶嵌产品为主。广东省内几处银饰产业集群之间的业务来往较为频繁,时常有在不同区域分配订单的情况。其中番禺在工艺精细度、原创设计能力方面较为领先,梅陇则在生产灵活性、工费价格方面更具优势。

目标市场方面,深圳银饰多面向内销市场;番禺、梅陇的银饰长期以出口为主,但近年内销业务占比逐渐提高,其中番禺的外单主要面向欧美等发达国家市场,梅陇的外单则主要面向发展中国家市场。

批发环节方面,深圳水贝是国内重要的银饰批发集散地,也是广大连锁珠宝品牌的供应链源头;广州荔湾、汕尾梅陇也有较为集中的银饰交易中心,但客户相较深圳水贝而言较为分散。

整体来看,广东是我国重要的银饰银器生产加工及贸易基地,地处中国珠宝产业核心地带,在产业链成熟度、配套业态丰富性、工艺技术水平、人才供给等方面均处于全国领先位置,但并未形成以白银材质为主的产业园或特色小镇,银饰银器企业多与其它珠宝品类企业共存,体现出“大而不显”的发展特点;从企业内部而言,许多银饰银器工厂也同时兼营着K金、合金等其它金属材质产品,白银的地位并不突出。 (未完待续)

评论

已有0条评论